四肢大家医药研发分娩处事(CXO)行业的龙头企业,药明康德2025年已毕了方向事迹的超越式增长,四肢A股医药板块的中枢权重标的,其事迹发达与估值水平,永久是老本市集见谅的核狞恶点。

本文基于药明康德2025年年度叙述等公开数据,分析药明康德2025年方向事迹的中枢亮点、业务增长逻辑与2026年级迹指挥,集合行业估值水平、公司盈利笃定性与潜在风险要素,对其面前估值水平、合理价值区间与安全边缘进行深切谈论,为市集参与者提供客不雅参考。

一、2025年级迹发达及2026年级迹指挥

(一)2025年级迹发达

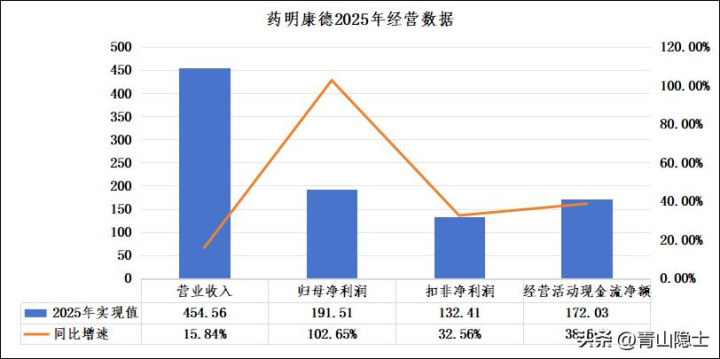

2025年,药明康德已毕贸易收入454.56亿元,同比增长15.84%;已毕归母净利润191.51亿元,同比大幅增长102.65%;已毕扣非净利润132.41亿元,同比增长32.56%。方向活动产生的现款流量净额172.03亿元,同比增长38.66%,略高于扣非净利润增速,盈利质料优异。

适度2025年末,药明康德钞票整个1031.21亿元,包摄于上市公司鼓吹的净钞票797.12亿元,钞票欠债率仅22.18%,财务结构安全健康。

公司五伟业务板块分化显着,化学业务四肢中枢基本盘,成为拉动营收增长的中枢引擎,成为全年最伟事迹亮点。化学业务全年已毕收入364.66亿元,同比增长25.52%,占总营收比重达80.2%;测试业务、生物学业务全年收入辞别为 40.42 亿元、26.77 亿元,同比增长 4.69%、5.24%,两项业务共计占总营收比重 14.8%。

收入起原方面,2025年药明康德来自境外的收入达379.5亿元,同比增长26.08%,占执续方向业务收入比重达83.5%,毛利率高达51.73%,也曾公司收入和利润的主要起原;来自境内收入54.7亿元,同比减少3.5%,UED体育中国官方网站入口占执续方向业务收入比重达12%,毛利率仅为29.34%。

(四)2026年级迹指挥

适度2025年末,药明康德执续方向业务在手订单总和达580.0亿元,同比增长28.8%,订单界限再鼎新高,整个秘籍2026年全年营收指挥,为后续事迹增长提供了极强的笃定性扶持。

基于填塞的在手订单与产能开释节拍,公司发布2026年全年级迹指挥:瞻望全体贸易收入513亿-530亿元,同比增长12.9%-16.6%;增速看护在行业最初水平。

二、估值及安全边缘

按照估值分析中PEG=1的中枢原则(即市盈率与事迹增速匹配,反应企业合理估值水平),集合药明康德2025年方向数据进行测算:2025年公司扣非归母净利润达132.41亿元,同比增速为32.56%,据此可予以公司对应市盈率(TTM)32.56倍。以该市盈率乘以2025年扣非归母净利润132.41亿元,测算得出药明康德合理估值约为5119亿元。

适度2026年3月31日,药明康德A股收盘价为98.1元/股,集合公司总股本29.84亿股野心,面前公司对应市值仅为2927.3亿元,权臣低于PEG=1原则下的合理估值水平。

以面前市值2927.3亿元为基准,对比PEG=1原则下的合理估值5119亿元,测算得出潜在预期收益率约为74.9%,即若估值成就至合理水平,股价仍有较大高涨空间。面前安全边缘约为42.8%,不绝安全边缘高于30%即具备较高投资安全性,药明康德面前42.8%的安全边缘,意味着即使未来事迹增速出现一定波动、估值小幅回调,也能灵验缓冲下行风险,投资安全性较强。

三、小结

药明康德2025年交出了一份超预期的事迹答卷,2026年级迹指挥,进一步夯实了公司中持久增长的笃定性。

面前公司估值处于上市以来的底部区间,较国表里CXO同行均存在权臣的估值折价,重迭事迹的高笃定性与强现款流扶持ued(中国)官方网站入口,具备较高的安全边缘与填塞的估值成就空间。

HG真人游戏官方网站 备案号:

备案号: