近日,“近4.8万亿级”的中原银行已公布了2025年获利单,中枢数据如实难以让投资东说念主真确“笑起来”。

具体到事迹,2025年中原银行得回营收919.14亿元,同比下落5.39%,结合旧年中报、三季报看,在第三季度同比荒僻大跌超15%后于第四季度逆市拉升,跌幅加快收窄。

在盈利端,旧年中原银行归母净利润272亿元,同比下落1.72%,在旧年上半年同比跌幅近8%之后,于第三季度回正将前三季度跌幅收窄至3.65%,第四季度链接回正拉升,致全年跌幅彰着收窄。

这是否不错说,旧年第三季度是中原银行盈利“筑底”的拐点?旧年第四季度是其营收回正破局拉升的分水岭?

从收入结构看,旧年中原银行得回利息净收入629.48亿元,同比微增1.43%,占总营收的68.49%。该期内,其净利差同比微增0.02个百分点至1.63%,但净息差仍同比下滑0.03个百分点至1.56%。

中原银行行长瞿纲暗意,“结合表里部环境,展望新投贷款利率仍将下行。跟着依期进款逐步重订价,改日欠债成本仍有下行空间。展望全年息差仍有下行压力,但幅度将有所放缓。”

旧年,中原银行杀青非利息净收入289.66亿元,同比下滑17.44%,占比31.51%。其中,手续费及佣金净收入受益于代理业务同比增长2.44%至55.76亿元,投资收益同比增幅27.85%至200.73%,公允价值变动亏空35.35亿元且同比暴跌144.68%。

在近两年银行业大齐压减成本的大布景下,2025年中原银行杀青业务及经管费同比下落2.84%至281.33亿元。此外,其旧年披发贷款及垫款类信用减值损失31.07亿元至227.26亿元,降幅12.03%。

再看钞票端,升天2025年底,中原银行钞票总和约4.74万亿元,较上年底增多3611.28亿元且增长8.25%;进款总和2.38万亿元,较上年底增长10.71%;贷款总和约2.57万亿元,较上年底增长8.47%。

依此看,中原银行旧年新增进款限度增速要显赫高于新增贷款限度增速,在进款利率不断下落的大环境下,讲明其有益加大低成本进款以优化计息欠债结构。

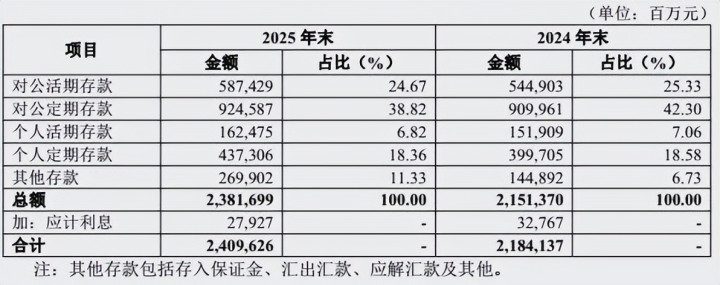

聚焦到新增进款结构,ued中国官网中原银行旧年“其他进款”以新增1250亿元且占了新增进款限度的“半壁山河”,主要为包括存入保证金、汇出汇款、应解汇款过火他,比如客户保证金进款,活期的很低,就算是定存,也大齐低于时常定存;其次是对公活存,新增425亿元,利息率相称低;再次是个东说念主定存,新增376亿元,也相对较低。

再看贷款质地,升天2025年底,中原银行存眷类贷款余额685.78亿元,较上年底新增75.44亿元,占总贷款的比重也较上年底飞腾0.09 个百分点至2.67%,动作防患不良贷款的所有这个词防火墙,该方针飞腾意味着后来续预期不良压力仍承压。

该期末,其不良贷款余额398.86亿元,较上年底增多19.72亿元;不良贷款率1.55%,较上年下面落0.05个百分点,虽杀青了五连降,但在股份行中仍较夺目。

其中,公司贷款不良余额251.54亿元,较上年底增多2.58亿元,不良贷款率 1.42%,较上年下面落0.17个百分点; 个东说念主贷款不良余额147.32亿元,较上年底增多17.14亿元,不良贷款率2.11%, 较上年底飞腾0.31个百分点。

动作银行风险抵补工夫的要津方针,中原银行旧年底时拨备隐敝率较上年下面落18.59个百分点至143.3%,在旧年三季报末荒僻跌破150%的原监管红线,在已上市银行已清晰最新年报中垫底了。

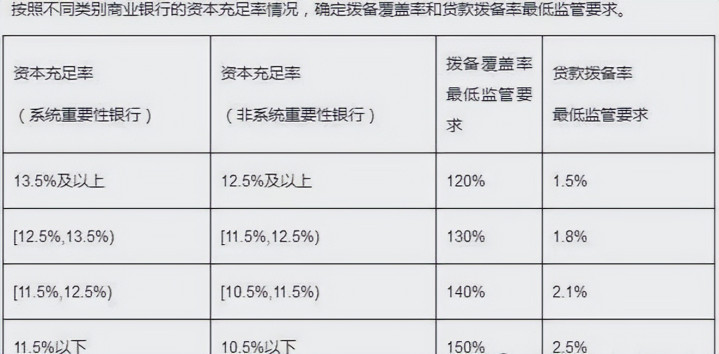

中原银行提到了“银监发〔2018〕7号”文献,即金融监管对不同类型银行实行各异化动态的拨备监管策略。比如中原银行动作系统性遑急银行,升天旧年底的本钱迷漫率13.16%,对应区间的拨备隐敝率最低监管条款是130%。

中原银行拨备隐敝率捏续下滑,除了不错借这根“魔术棒”治愈利润外,也从侧面响应其风险抵补工夫捏续走弱,搪塞贷款坏账冲击的“注重垫”偏薄了些。

值得一提的是ued(中国)官方网站入口,中原银行旧年累计被监管重罚了1.2亿元,在股份行中位列榜首且远超其他股份行,案由多结合在贷款“三查”严重不到位、违纪披发贷款、信贷资金被挪用、钞票质地分类不审慎、EAST系统数据漏报及质地问题、违背反洗钱端正等。

环球体育官网登录入口 备案号:

备案号: