5800亿白色家电龙头好意思的集团,交出了一份令东说念主舒心的年度“答卷”。

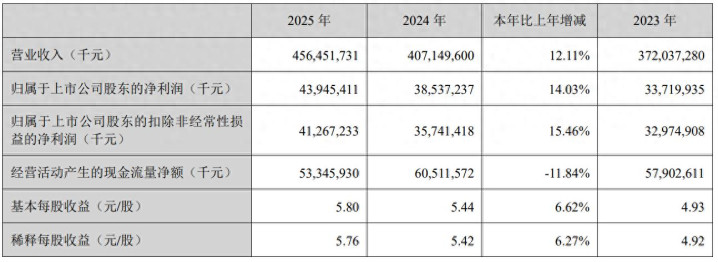

3月30日晚,好意思的集团发布2025年年度财报,财报数据泄露,论述期内,公司驱散总营收4585.02亿元,同比增长12.08%;驱散净利润439.45亿元,同比增长14.03%;扣非净利润为412.67亿元,同比高涨15.46%。

值得顺心的是,好意思的集团本次财报中的营收与净利润数据,均创下历史新高。

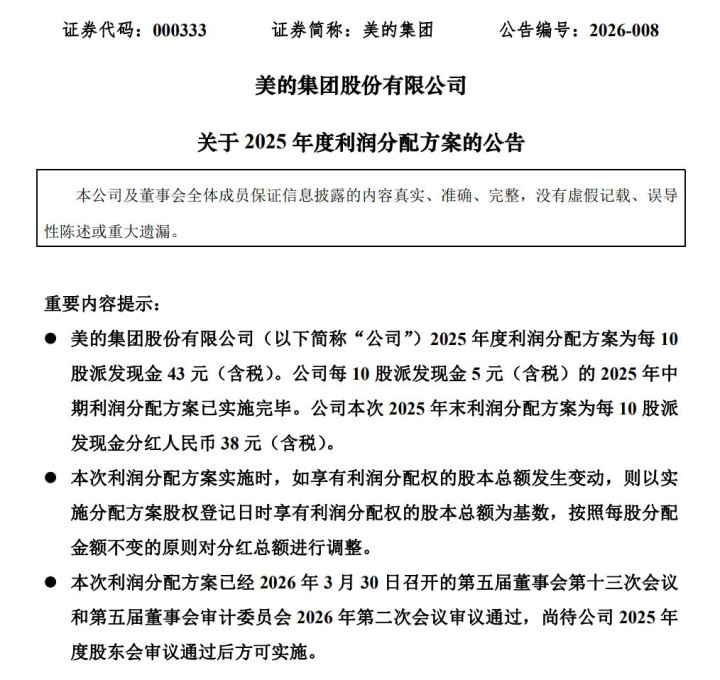

面对这份亮眼的事迹领路,好意思的集团在分成层面也尽显大方。好意思的集团公告泄露,公司2025年度利润分派决策为每10股派发现款红利43元(含税)。其中,公司每10股派发现款红利5元(含税)的2025年中期利润分派决策已实行罢了,本次2025年末利润分派决策为每10股派发现款红利38元(含税)。

经狡计,好意思的集团全年现款分成总和达324亿元。再加上2025年公司累计股份回购金额116亿元,两项共计金额达到440亿元。

这也意味着,好意思的集团将全年净利润全额用于现款分成。通过股权穿透测算,好意思的集团实质限制东说念主何享健共计握股27.41%,按该握股比例狡计,何享健家眷2025年可赢得现款分成约88.8亿元(含税)。

据关连统计,好意思的集团近十年来累计分成金额已打破1500亿元。

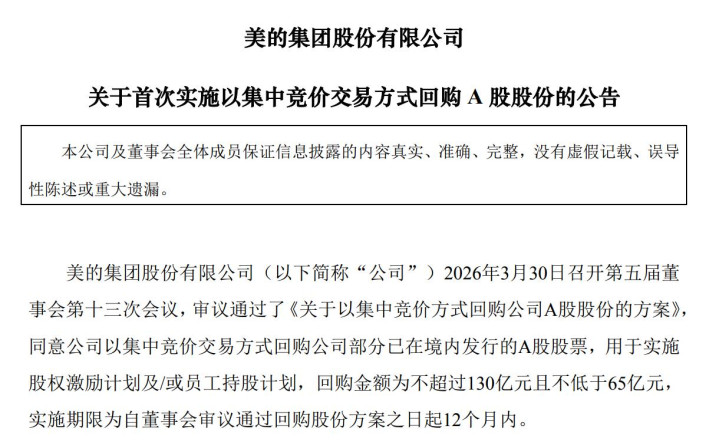

此外,好意思的集团同步发布公告称,公司拟以蚁集竞价来往表情回购A股股份,回购金额不低于65亿元且不跨越130亿元,回购价钱不跨越100元/股。

那么,这般大手笔的分成与回购组合,是否会对公司平素经营产生影响?

从业务板块辞别来看,好意思的集团主营业务涵盖智能家居、楼宇科技、机器东说念主与自动化、工业技艺偏激他业务六大板块。其中,智能家居业务是公司营收中枢撑握,2025年该板块营收达2999.27亿元,营收占比65.41%,其余几大板块营收边界散播相对平衡。

欧睿国际调研数据泄露,2025年好意思的集团位居各人智能家电销量排名榜首位。年报数据裸露,好意思的集团腹地化自营业务已掩饰各人50个主要国度,在国外布局29个研发中心与43个主要制造基地,其自有品牌在亚马逊北好意思、欧洲、日本等中枢市集的32个细分居品类目中,市集份额均位列第一。

从营收地域散播来看,2025年好意思的集团国内业务营收2605.04亿元,占总营收比重56.82%;国外业务营收1959.48亿元,占总营收比重42.74%。

现款流层面,2025年好意思的集团经营性现款流净额达533亿元;为止2025年末,公司期末现款及现款等价物余额为685.09亿元,这亦然好意思的集团勇于将全年净利润全额用于分成的中枢底气。

研发插足方面,2025年好意思的集团全年研发插足达178亿元,ued中国体育同比增长9.6%;改日三年,公司还盘算推算插足超600亿元,聚焦前沿科研领域攻坚。

数据泄露,为止2025年底,好意思的已组建起超400东说念主的AI专科研发团队,职工自主搭建1.35万个智能体,全年通过智能化考订驱散后果普及超1500万小时,资本裁汰达7亿元。

好意思的集团暗示,公司正加快转型为一家“AI+”各人性科技集团。当今,好意思的全品类已有5亿台家电具备联网智商,各人范围内驱散超1.4亿台智能家电联网、超1.5亿智能用户接入,完成超150个家电品类的AI化布局。

财报发布后,中国星河发布研报指出,在严峻的外部市集压力下,好意思的集协作果收入、利润双位数较高增长,同期各项经营规划领路端庄,充分彰显了公司的中枢竞争力,也体现出ToB业务四肢公司第二成长弧线的强盛带动作用,因此保管好意思的集团“推选”评级。

华创证券发布研报合计,在C端业务端庄发展、B端业务提速增长,以及品牌与渠说念握续升级的多重来源下,好意思的集团收入与利润增长具备较强详情趣。其一,公司OBM业务握续高速增长,为后续ToC业务增长筑牢根基;其二,楼宇科技板块、新动力与工贸易储能业务,一样机器东说念主与自动化业务放量增长,有望成为ToB业务中枢增量;其三,公司握续鼓励全价值链路降本提效,预测盈利智商将得到握续优化普及。此外,公司高度深爱股东答复与市值处理,2025年分成比例超73%,若一样回购金额,两者共计跨越全年净利润总和,同期2026年仍盘算推算实行65亿至130亿元回购,股东答复上风相配隆起,保管“强推”评级。

侃见财经合计,四肢各人家电行业龙头,好意思的集团仍能保握事迹双位数增长ued(中国)官方网站入口,足以印证其业务体系的健康度。尽管现时家电行业合座面对一定增长压力,但公司其他业务板块的高速增长,足以对消传统家电池块增速放缓带来的影响。永恒来看,好意思的集团真切家电居品AI化布局后,若仍按照传统制造业程序对其进行估值,彰着已不适合公司发展实质,当下公司估值存在被低估的可能。

大发官方网站手机app 备案号:

备案号: