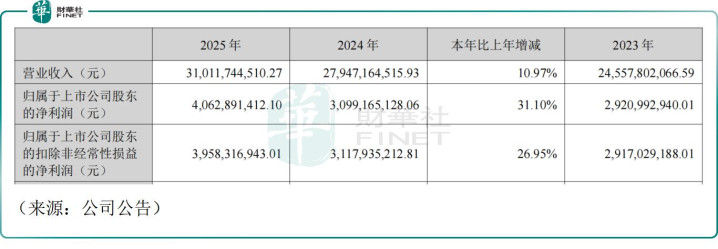

3月23日晚间,三花智控(002050.SZ)(02050.HK)发布2025年年报,全年收尾营业收入310.12亿元(东谈主民币),同比增长10.97%,创历史新高;归母净利润40.63亿元,同比大增31.10%,亦创历史新高,且利润增速显赫跑赢营收。公司同步推出每10股派2.8元(含税)的分成决策,共计派现约11.76亿元,回馈股东力度加大。

手脚人人制冷家电、新动力汽车热措置龙头,三花智控2025年功绩不时增长态势,中枢亮点隆起。公司盈利智商改善,空洞毛利率达28.78%,同比升迁1.31个百分点,两大主业毛利率同步上行:制冷空调电器零部件业务毛利率28.77%,同比增1.42个百分点;汽车零部件业务毛利率28.79%,同比增1.15个百分点。

主营业务双轮驱动正经。制冷空调电器零部件业求收尾收入185.85亿元,同比增长12.22%,受益于家电能效升级、数据中心液冷需求爆发,传统主业基本盘褂讪;汽车零部件业务收入124.27亿元,同比增长9.14%,增速略低于举座。

人人化布局生效清晰,公司已建成8大人人制造基地,边界化坐褥带来成本上风,土产货化产能灵验对冲商业风险,2025年公司国际收入133.23亿元,同比增长6.58%,CrownSports抗周期智商增强。研发参预握续加码,旧年全年研发用度13.74亿元,领有3671名研发东谈主员,国表里专利超4600项,为居品迭代提供扶助。

不外,年报中多项数据值得警惕,流露增长隐忧。三花智控旧年新动力汽车热措置居品产销量初度下滑,产量6388.89万只、销量6375.27万只,同比分辩下落8.74%、8.30%,而2025年国内新动力汽车销量同比增长28.2%,公司市占率似乎濒临考试。同期,公司在国内汽车零部件产销量微降,产量、销量同比分辩下滑0.66%、1.39%,仅传统燃油车热措置居品收尾增长,UED体育中国官方网站入口新动力业务增长动能阶段性消弱。

财务层面,三花智控旧年的财务用度同比激增331.19%至1.01亿元,主要因汇兑耗费大幅增多,人人化缱绻带来的汇率风险突显;2025年公司的金钱减值耗费-1.23亿元,存货跌价、固定金钱减值遭殃利润。

成本阛阓最为柔和的仿祈望器东谈主机电扩展器业务仍处于量产准备阶段,年报未线路具体营收数据,对功绩孝敬险些可忽略。公司默示将聚焦机电扩展器研发、试制,加大症结零部件建造并扩产国际产能,但2025年年报该业务进展与旧年中报表述基本一致,落地节律不足预期。

有分析指出,手脚特斯拉(TSLA.US)机器东谈主中枢供应商,三花智控接纳“国内深耕+国际稳步鼓舞”计谋,并未盲目扩产,侧重时刻落地与盈利均衡,短期恐难成为其功绩增长点。

功绩线路后,成本阛阓反应平凡。3月24日,A股三花智控(002050.SZ)收跌1%,港股三花智控(02050.HK)尾盘拼集翻红,微涨0.35%,公司短期股价,粗略一定经过反应阛阓对新动力业务下滑的担忧,同期也受机器东谈主业务进展不足预期影响。此外,亦有不雅点指出,四季度三花智控收入同环比出现下滑,影响投资者积极的预期。

不外,阅历一段时刻调养后,当今港股三花智控动态市盈率仅26.9倍,安全旯旮运转突显,有基金司理以为,举座来看,三花智控2025年功绩推崇不俗。2026年公司将聚焦制冷业务新品迭代、汽车业务深耕易耨及机器东谈主时刻落地,能否扭转新动力业务舛误、以及怒放新的增长弧线,将成为后续看点。

摩根大通此前曾指出ued(中国)官方网站入口,三花智控的机器东谈主业务已进入症结阶段,措置层专注于深远与行业龙头企业的合营尤其特斯拉,同期以审慎计谋拓展客户。尽管2025年机器东谈主业务预期营收仍较低,但措置层默示,待居品熟练后,公司有望收尾客户多元化,并可能将机器东谈主业务拆分为单独的报表分部。

HG真人游戏官方网站 备案号:

备案号: