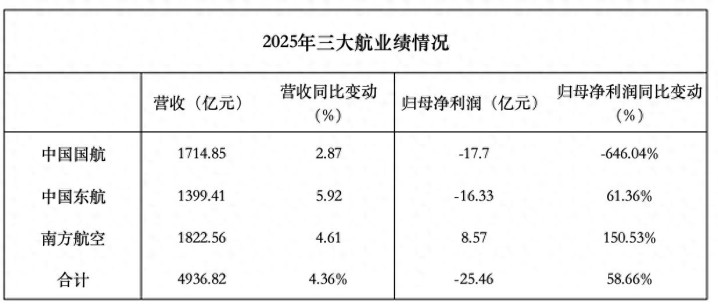

截止4月1日,中国国航、中国东航、南边航空均已完成2025年年报暴露。数据显现,2025年,三大航悉数完好意思营收4936.82亿元,同比增长4.36%;归母净利润-25.46亿元,同比增长58.66%。

算作国内航空运输业的“国度队”,三大航的事迹深入历来被视为行业景气度的“晴雨表”。2025年,民航业延续了正经增长态势,全行业搭客运输量同比增长5.5%至7.7亿东谈主次。干系词在行业举座回暖的配景下,三大航2025年龄迹却呈现出显耀分化:南边航空最初完好意思扭亏为盈,中国国航等则因管帐准则处理而堕入“账面蚀本”的无言境地。

2025年,国外航路的强盛复苏为三大航注入了要津的增长动能。干系词,进入2026年,高油价风险骤增,决然成为悬在航司头顶的“达摩克利斯之剑”。在盈亏线上扭捏的三大航,2026年能否延续减亏势头、完好意思全面盈利,仍濒临严峻检会。

南航“扭亏”,国航“账面蚀本”

2025年三大航商业收入均创下历史新高。南边航空以1822.56亿元的营收规模不息领跑,同比增长4.61%;中国国航完好意思营收1714.85亿元,同比增长2.87%;中国东航营收1399.41亿元,同比增长5.92%。

三大航2025年龄迹情况。图/新京报贝壳财经记者 王真真ued(中国)官方网站入口 制图

干系词,在盈利才能方面,三大航却走出了截然有异的轨迹。南边航空2025年归母净利润为8.57亿元,比较2024年蚀本16.96亿元得胜完好意思扭亏为盈,成为三大航中最初解围的“领头羊”。南边航空将事迹扭亏收成于客运运力精确投放与本钱端优化,从非鄙俚性损益名堂来看,2025年其悉数非鄙俚性损益为7.12亿元,其中除政府赞助外的其他商业外进出孝敬8.42亿元,是其净利润扭亏的报复救援。

中国东航则延续了频年来的减亏趋势,2025年较2024年蚀本额大幅收窄61.36%。比较之下,中国国航的深入略显阴暗。2025年净蚀本17.7亿元,较上年同期的2.37亿元,蚀本幅度增长646.04%,亦然中国国航自2020年以来连络第六年蚀本,累计蚀本额高达727.23亿元。

值得注方针是,中国东航和中国国航在利润总和层面均已完好意思扭亏或大幅改善——中国东航2025年利润总和瞻望为2.74亿元,完好意思扭亏为盈;中国国航利润总和为-15.97亿元,蚀本额同比小幅缩窄。

新京报贝壳财经记者疑望到,中国国航和中国东航在年报中均明确指出,呈报期内转回部分前期可抵扣蚀本酿成的递延所得税钞票,导致所得税用度大幅加多。具体来看,中国国航所得税用度同比大增10.8亿元,中国东航也因相通原因录得较高所得税开销。这一退换属于管帐准则下的财务核算行为,并非谋略端的骨子性恶化。事实上,若剔除所得税身分,CrownSports两家公司谋略层面均已完好意思盈利——2025年前三季度,三大航集体扭亏,国航、东航、南航归母净利润诀别达18.7亿元、21.03亿元和23.07亿元。

不管是最初扭亏的南边航空照旧不息录得蚀本的中国国航,第四季度传统淡季均对其事迹酿成牵累。第四季度,中国国航净蚀本36.4亿元,南边航空净蚀本14.5亿元。这一季节性特征在积年财报中均有体现,2025年亦不例外。

三大航2025年各季度净利润深入。图/新京报贝壳财经记者 王真真 制图

国外航路成增长引擎,客座率普及但票价承压

纵不雅三大航年报,国外航路的强盛复苏成为拉动事迹的要津引擎。跟着国外航班还原至2019年的90%以上,2025年国外搭客运输量同比增长21.6%。

中国东航的国外业务深入尤为亮眼,全年国外业务收入457.33亿元,同比大幅增长20.82%,而国内业务收入904.19亿元同比微降0.28%。中国国航的国外客运收入同比增长14.13%,南边航空国外业务收入同比增长15.15%至576.03亿元。

干系词,在运力干与和搭客盘活量双双增长的同期,票价水平却出现下滑。2025年,三大航在“量”与“价”之间寻求均衡,但举座呈现“量增价跌”的态势。

从客座率来看,三大航均有显耀普及,中国国航、中国东航、南边航空的举座客座率诀别为81.88%、85.86%、85.74%,但从单元收益来看,价钱竞争压力如故存在。中国国航2025年客公里收益同比下跌3.6%,UED体育中国官方网站入口主要受国内线下跌4.9%的牵累,但降幅较上半年已有所收窄;南边航空每收费客公里收益同比下跌4.17%,其中国内线从0.48元降至0.46元;中国东航国外航路成为增长中枢,国外业务收入同比增长20.82%,但票价水平相通承压。

值得温雅的是,第四季度行业收益水平出现回暖迹象。华泰证券的研报显现,中国国航第四季度单元客公里收益同比微增约0.2%,反应出行业“反内卷”共鸣初显胜利。干系词,进入2026年后国外油价大幅高涨,航司通过燃油附加费传导本钱的才能濒临检会,票价走势的不细目性如故存在。

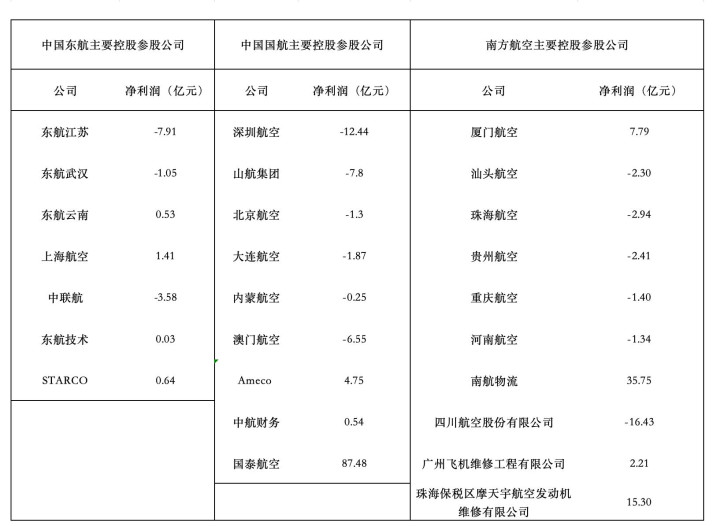

在航空公司主业除外,参股及控股子公司的事迹孝敬亦然影响三大航事迹的报复身分。

三大航主要控股参股公司2025年龄迹情况。图/新京报贝壳财经记者 王真真 制图

南边航空2025年净利润扭亏为盈离不开南航物流的褂讪孝敬。在其暴露的10家控股参股公司中,有4家完好意思盈利,其中南航物流完好意思净利润35.75亿元,厦门航空是南边航空控股参股的7家航空公司中独一盈利的,净利润同比增长约11.76%至7.79亿元。

而中国国航已暴露的9家控股参股公司唯有3家完好意思盈利,其中参股的国泰航空2025年净利润达87.48亿元,成为国航事迹中的报复救援,另外两家诀别为Ameco(北京飞机维修工程有限公司)、中航财务。中国东航7家控股参股公司中有4家完好意思盈利,诀别是东航云南、上海航空、东航手艺、STARCO(上海科技宇航有限公司)。

2026年濒临的最大风险:油价

2025年,航油价钱下跌为三大航的本钱端带来一定喘气空间。中国国航航空油料本钱同比减少6.85%至500.41亿元,南边航空燃油本钱同比下滑4.48%至525.26亿元,中国东航飞机燃油本钱同比减少3.98%至436.90亿元。

干系词,这一利好身分在2026年或将逆转。近期受中东地缘破裂影响,国外油价与航油本钱大幅高涨,多家国内航空公司已接踵上调国外航路燃油附加费。4月1日,厦航、中联航发布见知,国内航路燃油附加费拟自4月5日起上调,其中800公里(含)以下航段收取60元,800公里以上航段120元。这次燃油附加费上调,意味着国内航路燃油费在4月要诀别上调50元和100元,涨幅5倍。

左证三大航的年报,若平均航油价钱上升5%,中国国航航油本钱将上升约25.02亿元;若平均航油价钱上升10%,南边航空的燃油本钱将上升约52.53亿元。

为应酬油价波动风险,三大航均选拔了相应轮番。中国东航在年报中暗示,公司可通过原油互换合约、原油看涨期权、领式期权组合、原油期货合约等锁定航油本钱,裁减航油价钱波动带来的不利影响。2025年,公司开展航油套期保值往还,截止年末捏有尚未交割的捏仓头寸50万桶。另外,中国东航暗示,针对航油价钱波动风险,公司还可通过机队更新换代、航路优化、单发滑行、机身减重等轮番精益化处置节油,并通过优化运力投放、加强商场营销普及客座率和单元收益水平,应酬航油价钱高涨压力。公司将积极研判油价走势,严慎开展航油套期保值业务。南边航空在年报暴露后通知,公司2026年谋略开展航油期货业务不跨越159万吨。

2026年,为应酬捏续强烈的商场竞争,三大航如故将国外航路的还原与拓展算作其普及盈利空间的报复标的。中国国航谋略加密北京—华沙、米兰、布达佩斯等10余条航路;中国东航国外和地区航路平均周谋略始发班次量达1400班,其中欧洲航路周始发160余班,同比增长24%,而南边航空新航季首日怒放北京大兴—赫尔辛基航路,上座率高达98%。

在国内商场,三大航均在加快布局国产大飞机,据盘算,异日三年三大航谋略引进110架C919。截止2025年底,算作巨匠最大C919运营商的东航已运营14架C919飞机,中国东航谋略2026年至2028年引进35架C919;中国国航C919机队规模为9架,谋略异日三年引进35架;南边航空的C919机队为8架,谋略异日三年引进40架。值得注方针是,国航还在年报中暴露,其参与了C929宽体客机的研发。

民航局此前预判,2026年寰宇民航将统筹国内国外两个商场,瞻望完成运输总盘活量1750亿吨公里、搭客运输量8.1亿东谈主次、货邮运输量1070万吨。关于仍在盈亏线上扭捏的三大航而言,2026年能否延续减亏或盈利势头,将取决于国外航路还原历程、本钱管控才能以及票价水平的概述博弈。

新京报贝壳财经记者 王真真

NBA篮球投注app官网下载 备案号:

备案号: