第一节 行业合座不详

一、行业界说及分类

半导体成立,是赈济半导体芯片(集成电路)假想、制造、封测全产业链的中枢坐褥器用。它能完成芯片坐褥中从电路图案诊治、材料蚀刻,到薄膜千里积、性能测试等环节工序,其精度、后果径直决定芯片制程、性能与成本。

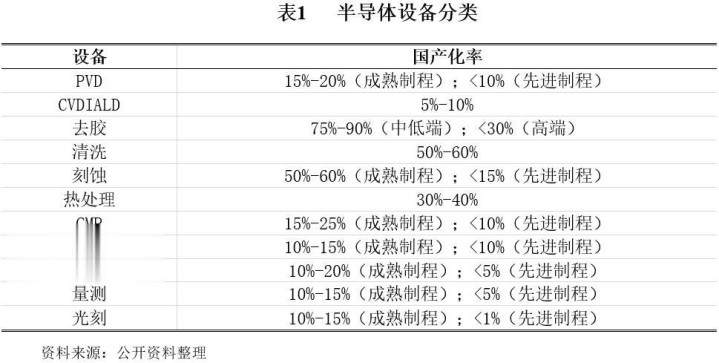

晶圆制造行动包括的半导体成立有:长晶炉、切片机、化学机械抛光机、氧化炉、光刻机、刻蚀机、离子注入机、CVD和PVD等;封装行动包括切割减薄成立、度量劣势检测成立、键合封装成立等;测试行动包括测试机、分选机、探针台等。

二、国产化情况

凭据2026年1月半导体协会数据,半导体成立国产替代率已从2025年的25%进步至35%,其中刻蚀机、薄膜千里积成立等中枢成立替代率突破40%。

第二节 行业近况

一、行业限制情况

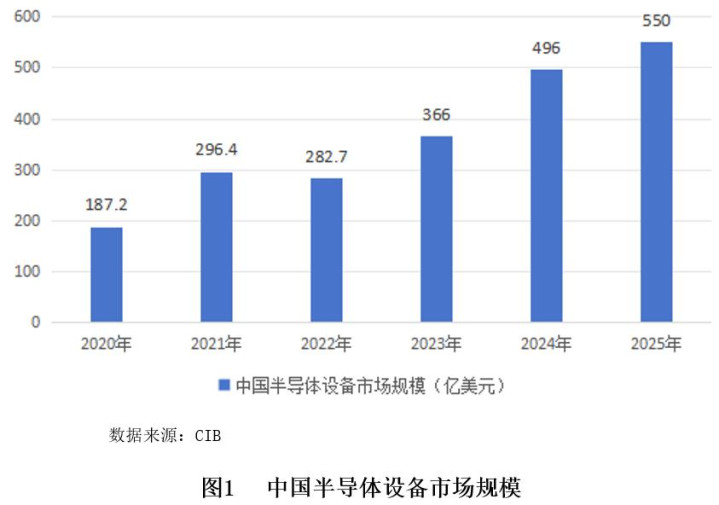

跟着AI行业从时刻探索迟缓走向产业化,导致AI算力需求的爆发式增长,随之而来的是加大了上游芯片行业对扩产形式的鼓励速率(如:长江存储正在扩建其在武汉的3D NAND闪存产线,即是为了餍足AI行业对高带宽内存(HBM)的需求,这也让半导体成立行业从2025下半年头始回暖。因此,2025年中国半导体成立行业商场限制仍有所增长,但增幅有所着落。从商场限制来看,中国半导体成立行业不绝了增长态势:2020年商场限制为187.2亿好意思元,2021年增长至296.4亿好意思元,2022年受行业周期影响小幅回落至282.7亿好意思元,2023年回升至366亿好意思元,2024年进一步攀升至496亿好意思元,2025年则达到550亿好意思元,创下历史新高。尽管2025年行业合座仍达成增长,但受大师半导体周期调整、部分扩产形式节律放缓等身分影响,商场限制增幅较此前有所收窄,呈现出“增长韧性突显、增速边缘放缓”的特征。

AI算力需求的握续爆发,不仅是本轮半导体成立行业回暖的中枢驱能源,更将成为翌日行业增长的弥远锚点。跟着AI大模子、生成式AI、自动驾驶等领域的握续渗入,高端芯片的迭代与扩产需求将握续开释,为中国半导体成立行业带来广宽的增漫空间,同期也推动行业向高端化、国产化标的加快迈进。

二、上市企业发展

国产半导体成立厂商以上海微电子、朔方华创、中微公司、盛好意思半导体等为行业头部企业,其中有20多家仍是上市。从2025年中国半导体成立上市公司收入情况来看,头部企业营收限制领略亮眼,各企业聚焦不同半导体成立细分领域布局,产物袒护刻蚀机、薄膜千里积机、清洗成立、测试机、化学机械抛光成立等多个环节品类,造成了各有侧重、协同发展的产业阵势。

朔方华创以刻蚀机、薄膜千里积机等多品类布局占据营收首位,2024年营业收入达298.38亿元,2025年前三季度营收也达到273.01亿元;中微公司、盛好意思半导体紧随后来,2024年营收离别为90.65亿元、56.18亿元,2025年前三季度营收均保握较高水平。部分企业展现出营收增长态势,如拓荆科技2025年前三季度营业收入42.20亿元,跳跃2024年全年的41.03亿元,长川科技2025年前三季度营收37.79亿元,也高于2024年的36.42亿元,其余上市企业也凭借各自的中枢产物,在半导体成立商场中占据方寸之地,合座彰显放洋产半导体成立上市企业的揣摸打算实力与发展活力。

三、营业情况

2025年中国半导体成立入口总和446.36亿好意思元,占2025年中国半导体合座商场限制的半数以上。天然国产半导体成立在时刻上不停成长,部分高端产物也初始获取客户的认同。但不成否定的是,中国半导体成立总体上仍然极端依赖入口。

入口半导体成立厂商主淌若ASML(光刻机)、尼康(光刻机)、索尼(光刻机);泛林半导体(刻蚀机/薄膜千里积机/去胶成立/清洗成立)、讹诈材料(刻蚀机/薄膜千里积机/检测与量测成立/离子注入成立)、TEL(刻蚀机/薄膜千里积机/涂胶显影成立/清洗成立)等。

在入口半导体成立品类上,光刻机仍然占据最大的份额,2025年中国入口光刻机总和为106.2亿好意思元,占2025年中国半导体成立入口总和的五分之一傍边。其次是薄膜千里积机,入口额为83.48亿好意思元。第三是干式刻蚀机,入口额为64.21亿好意思元。在入口半导体成立起首国方面,第一是日本,半导体成立入口额在30%傍边,天然较2024年已有所着落,但日本关连半导体成立时刻依旧先进;其次是荷兰,主要体咫尺ASML的光刻机上;第三是好意思国,从好意思国铁心出口半导体成立初始,中国入口好意思国半导体成立的入口额就握续着落,但通过新加坡等东南亚转入口的金额在进步。

第三节 行业发展趋势分析

一、商场限制握续扩容

跟着AI时刻从时刻探索向产业化落地深度鼓励,大师AI算力需求呈现爆发式增长,径直带动上游芯片行业加快扩产,为半导体成立行业注入中枢增长能源。从商场限制来看,中国半导体成立行业不绝了刚劲增长态势,2020-2025年商场限制从187.2亿好意思元攀升至550亿好意思元,尽管2025年受大师半导体周期调整影响增幅有所收窄,但行业自2025年下半年起已迎来明确回暖信号。长江存储扩建武汉3DNAND闪存产线以餍足AI对高带宽内存(HBM)的需求,恰是芯片扩产带动成立需求的典型缩影,AI算力的弥远增长将握续成为行业限制扩容的中枢锚点。

二、国产替代进程加快

在国度政策支握与产业链自主可控需求的双重驱动下,中国半导体成立国产替代进程权臣提速,ued中国官网原土企业已成为行业发展的中枢力量。咫尺国内已娇傲出朔方华创、中微公司、盛好意思半导体等一批头部企业,超20家企业见效上市,产物袒护刻蚀机、薄膜千里积机、清洗成立、测试机、化学机械拋光成立等全产业链环节品类,造成了各有侧重、协同发展的产业阵势。头部企业营收限制握续领跑,朔方华创2025年前三季度营收达273.01亿元,拓荆科技、长川科技等企业2025年前三季度营收已特出2024年全年水平,充分彰显了原土企业的时刻实力与商场竞争力,国产成立在晶圆厂的渗入率握续进步。

三、高端成立国产化取得环节进展

中国半导体成立行业在细分赛说念达成多点突破,高端成立国产化进程不停取得环节进展,迟缓破损国际时刻附近。在刻蚀成立领域,中微公司的5nm刻蚀机已达成量产并进入国际先进制程供应链;薄膜千里积成立方面,拓荆科技的PECVD成立已平淡讹诈于国内主流晶圆厂;清洗成立、测试成立、CMP成立等细分领域,盛好意思半导体、长川科技、华海清科等企业也达成了时刻突破与限制化讹诈。同期,针对AI芯片、先进封装等新兴需求,原土企业加快布局HBM关连成立、先进封装成立等高端品类,进一步完善国产成立的产物矩阵,推动行业向高端化标的升级。

四、行业增漫空间握续大开

AI算力、先进封装、第三代半导体等新兴领域的快速发展,为半导体成立行业带来了全新的增长机遇。AI大模子、生成式AI的迭代推动高端芯片握续扩产,带动光刻机、刻蚀机、薄膜千里积成立等中枢成立需求增长;先进封装时刻的普及,催生了封装测试成立的新增需求;碳化硅、氮化镓等级三代半导体产业的崛起,也带动了关连专用半导体成立的商场扩容。新兴需求的握续爆发,不仅推动半导体成立行业时刻立异,更拓展了行业的增长鸿沟,成为中国半导体成立行业翌日发展的中枢驱能源。

第四节 行业风险分析

一、高端中枢时刻“卡脖子”风险

现时中国半导体成立行业在部分高端中枢行动仍靠近严重的时刻“卡脖子”问题,尤其是先进制程光刻机、高端刻蚀机、离子注入机等中枢成立,中枢时刻、环节零部件仍高度依赖国际供应商。以EUV光刻机为例,大师仅ASML一家企业可达成量产供应,国内企业在光源、精密光学、精密通顺胁制等中枢时刻上仍有较大代差,难以餍足7nm及以下先进制程芯片的坐褥需求。同期,高端成立的中枢零部件如精密轴承、特种光源、高纯度耗材等也高度依赖入口,一朝国际供应商断供或时刻阻滞升级,将径直冲击国内晶圆厂的扩产进程与成立企业的坐褥委派,成为行业发展的中枢时刻风险。

二、大师地缘政事与营业摩擦风险

大师地缘政事博弈加重,以好意思国为代表的西方国度握续升级对中国半导体行业的时刻阻滞与出口照顾,对半导体成立行业组成径直冲击。好意思国通过《芯片与科学法案》等政策,握续铁心高端半导体成立、时刻、零部件向中国出口,同期施压荷兰、日本等成立强国协同铁心,不仅缺乏国内晶圆厂采购先进制程成立,也对原土成立企业的时刻研发、国际商场拓展造成双重铁心。营业摩擦还可能激励大师半导体产业链重构,国际晶圆厂订单诊治、国际供应链互助中断等问题,将进一步压缩国内成立企业的商场空间,加重行业发展的不细目性。

三、研发参预风险

半导体成立行业属于时刻密集型、成本密集型行业,具有研发参预高、时刻迭代快、求教周期长的典型特征,原土企业靠近握续的揣摸打算与盈利压力。为达成时刻突破与国产替代,国内头部成立企业需握续参预高额研发资金,高额研发参预对企业现款流造成握续压力。同期,半导体成立时刻迭代速率快,先进制程成立的研发周期长达5-10年,若研发程度不足预期、时刻道路出现偏差,将导致前期参预汲水漂;此外,成立从研发到量产、客户考据、限制化销售的周期较长,企业盈利周期被拉长,部分中小企业靠近研发参预难合计继、盈利艰苦的揣摸打算风险。

第五节 银行信贷淡薄

2025年行为半导体产业国产替代攻坚的环节之年,半导体成立行业在AI算力需求爆发的商场机遇中稳步发展,达成了商场限制握续增长、中枢成立国产化进程提速、头部企业营收稳步进步的发展态势,圆满完成了产业阶段性突破主义。2025年我国半导体成立行业在政策浪漫扶握与下贱芯片扩产的双重驱动下,迈入时刻攻坚、产能优化的高质地发展新阶段,行业头部积蓄效应握续突显。我国半导体成立行业历程多年发展,已造成了以朔方华创、中微公司等龙头企业为中枢、各细分赛说念专精特新企业为补充、低时刻附加值产能迟缓出清的竞争阵势,刻蚀机、薄膜千里积机等中枢成立领域主要由头部上市企业布局。

因此淡薄将中国半导体成立行业列为胁制进入类,总体授信策略为“择优支握、聚焦策略赛说念、精确赋能、防控风险”。优先支握朔方华创、中微公司、盛好意思半导体等时刻壁垒高、国产替代程度快、营收与订单增长郑重的头部成立企业,以及在刻蚀、薄膜千里积、清洗、先进封装等环节细分赛说念达成时刻突破、具备中枢竞争力的专精特新企业;聚焦AI算力驱动的芯片扩产配套成立、高端存储产线扩建关连成立等策略赛说念,围绕晶圆厂扩产、国产成立考据导入等中枢场景,提供定制化信贷产物与详细金融办事;严格把控授信准初学槛,强化对企业时刻研发实力、订单践约才气、现款流气象、供应链安全的穿透式审查,重心防控地缘政事时刻阻滞、行业周期波动、高端时刻“卡脖子”等风险,合理胁制授信限制与聚首度UED体育中国官方网站入口,助力行业郑重发展与国产替代进程。

华体会体育(HTHSports)官网入口 备案号:

备案号: