最近几年,“内卷”“价钱战”“产能多余”成为光伏行业要害词,信义光能(00968.HK)、福莱特玻璃(06865.HK)、协鑫科技(03800.HK)、钧达股份(02865.HK)等认识股发达疲软,不少企业忙着“过冬”减轻阵线。

但就在这么的市集环境下,“光伏黑马”四川英发睿能科技股份有限公司(简称“英发睿能”)却向港交所递交了主板上市恳求,中信建投国际、华泰国际是其联席保荐东谈主。

在行业洗牌加重的节点冲刺IPO,英发睿能的底气安在?又封闭哪些隐忧?

光伏电板片“专科制造商”来了!86亿估值背后的“靠山”们

英发睿能的历史可记忆至2016年,彼时名为安徽英发睿能科技股份有限公司。而后公司和四川宜宾市开展深度配合,并于2025年将总部搬迁至四川宜宾,改名为四川英发睿能科技股份有限公司。

发祥于安徽的英发睿能将总部搬迁到四川,思必引起了一些投资者的善良,而这背后应该有着多重考量,不祥也和公司所属光伏行业关系。

凭据尊府,英发睿能的中枢业务很聚焦:作念光伏电板片的“专科制造商”,平庸说等于专注于光伏产业链的电板片这一中枢秩序,和很多同业追求“垂直一体化”的主义相悖。

在英发睿能的成长经过中,有两次有策画很要害。一是工夫阶梯转型实时,早早毁掉逐步被市集淘汰的P型PERC电板片,邻接资源聚焦于N型TOPCon工夫;二是同期前瞻性布局N型xBC电板片工夫。

当今公司已完成从P型PERC电板片向N型工夫的转型,其N型TOPCon电板片的收入占比从2023年的7.1%增至025年的88.1%,与此同期其N型xBC电板片也在2025年已兑现买卖化寄托。

凭据弗若斯特沙利文,按2024年的出货量计,英发睿能是群众第三大N型TOPCon电板片专科化制造商,市集份额达13.5%。

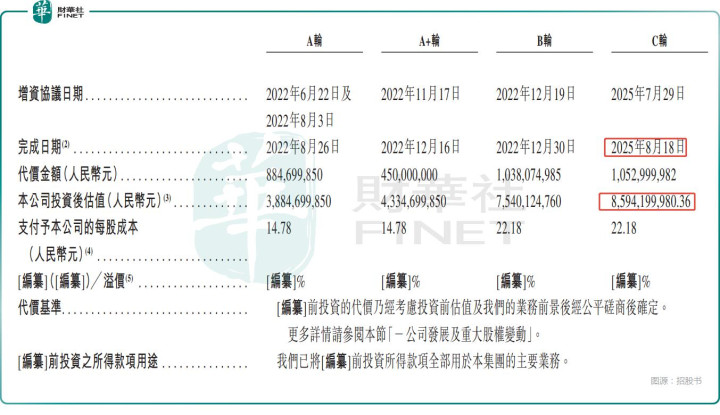

能在光伏这个“卷生卷死”的行业中成长为细分界限的逾越企业,其背后也有着资金的救济。招股书败露,自2022年起,英发睿能完成四轮融资,宜宾国资是最大“金主”——通过宜宾高投、宜宾睿能投资等主体捏续跟进投资,是创举东谈主以外的最大推进。

而其创举东谈主眷属张发玉与其妃耦罗宝英、女儿张敏、女儿张杰谋划为止公司约49.10%的推进会投票权,呈现出相比明显的眷属连续特征。

估值方面,在2025年8月18日完成C轮融资后,英发睿能的估值增至了85.94亿元(东谈主民币,CrownSports下同)。

功绩从大亏到回升,国外市集收入飙增

从筹办情况来看,英发睿能的功绩波动较大,履历了大亏到回升的经过。

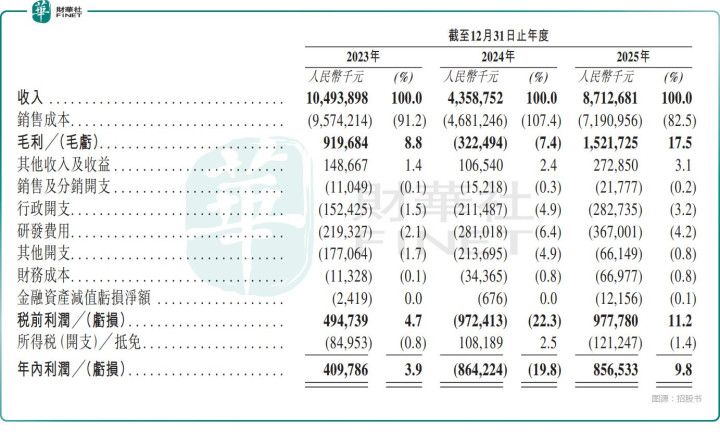

数据败露,2024年,受P型PERC电板片收入大幅减少影响,公司利润赔本8.64亿元,收入也从2023年的104.94亿元大降至43.59亿元;不外,跟着N型TOPCon电板片收入的增多,英发睿能的功绩在2025年兑现强势反弹,收入同比增长99.9%至87.13亿元,利润增至8.57亿元,强势兑现扭亏为盈。

2023年至2025年的毛利率分袂为8.8%、-7.4%、17.5%。

从区域来看,国外业务成为了功绩回升的要害引擎。数据败露,2023年至2025年,英发睿能国外收入在总收入中的占比分袂为3.3%、10.7%及40.5%,ued官方网站肉眼可见其占比在捏续飙升。

无人不晓,国内市集尤其卷,向国外市集“要”利润是很多企业的领受,不错有用对冲国内的竞争压力。而英发睿能也在招股书中指出,N型TOPCon电板片在国外市集的毛利率水平相较于国内市集更高。

这和公司的产能布局关系,英发睿能于2024年在印度尼西亚投产的分娩基地仍是成为放射东南亚、中东及欧洲市集的贫寒要道,不仅不错裁减物流资本,还能到手触达东南亚等市集。

在招股书中,英发睿能暗示,其电板片产物通过法国碳脚迹认证、德国南德认证,这为后续络续自负开发欧洲市集奠定了基础。

依赖艰深+风险交汇,IPO闯关的多重挑战

尽管功绩兑现了康健回升,但在财务层面及筹办层面,英发睿能照旧有着一些所在值得投资者捏续保捏善良。

一方面,盈利质地存在一定隐忧,公司2025年8.57亿元净利润中,政府补贴达1.53亿元,占比高达17.9%。当今光伏行业络续反内卷的预期相比强烈,政府补贴是否能捏续存在?政府补贴会否减少?这些皆会影响到公司的盈利情况。

另外,英发睿能2025年的筹办行径现款流净额仅5267.2万元,与净利润严重脱节,反应出大皆利润停留在账面,未诊治为本体现款流入,这不祥和存货增多占用大皆营运资金等身分所致。

数据败露,2025年末,公司的存货达18.94亿元,较2023年末的2.77亿元捏续大幅增长,

存货盘活天数从10天拉长至69天,靠近光伏产物价钱下行带来的减值风险。要知谈,光伏行业竞争利害的场面并未缓解,产能多余问题尚未根底处理。

另一方面,英发睿能和隆基绿能(601012.SH)深度绑定,2023年至2025年,隆基恒久是公司最大客户和最大供应商,于2025年的销售收入占比为10.8%,采购占比为13.5%。

和行业巨头强绑定是一把“双刃剑”,在增强功绩雄厚性的同期,也相比容易丧失主动权。值得翔实的是,在近些年的光伏行业中,“垂直一体化”是一股康健风潮,隆基绿能也在这方面有所布局,这对英发睿能来说亦然一个需要翔实的所在。

结语

光伏行业正站在“内卷”解围与动力转型的十字街头。特斯拉吉瓦级光伏培育采购筹办的外传,以及中东漂泊激发的动力结构转型加快,皆为行业带来了新的思象空间。

英发睿能携86亿估值闯关港股ued(中国)官方网站入口,有所在国资与行业龙头的双重加捏,国外市集布局得到捏续进展,这些皆是其穿越行业周期的底气。但运动三年的流动性垂死、对隆基的深度依赖、行业工夫迭代的压力,也让其IPO之路充满挑战。

AG庄闲游戏官网首页 备案号:

备案号: