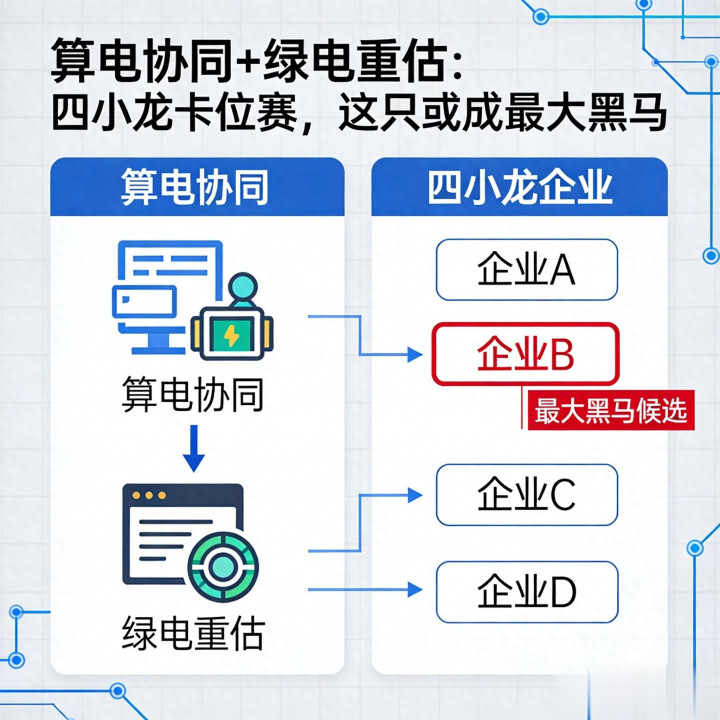

最近A股的风向变了不少。夙昔大家追的是AI大模子,当今转及其来发现,无论模子多牛,算力跑起来王人得用电。尤其是国度层面初始强调“算电协同”,这止境于给绿电行业发了一张恒久的饭票。

字据官方的定调,算力和电力本色上是一种强耦合干系。一方面,算力是电力的径直耗尽者;另一方面,电力系统也能通过算力变得更智能。策略贪图也很明确,到2025年,国度要津节点新建数据中心绿电占比要高出80%。这就意味着,绿电不愁卖,或许不够发。

但在二级市集上,光伏和风电的“老衰老”们盘子太大,涨起来而已。资金反而盯上了一些小市值的、有重组预期粗略有独到资源的公司。今天聊的这四家,即是这种逻辑下的典型代表。

一、芯能科技:最能赢利的“优等生”,但遭遇了成长的喧阗

先看芯能科技。这家公司很有道理,它不搞那种大型的大地电站,专攻工买卖屋顶散布式光伏。说得直白点,即是去工场的屋顶铺光伏板,发的电径直打折卖给工场,用不完的再上网。这种“自觉私用,余电上网”的口头,毛利率是很高的。

数据不说谎:在四家公司里,芯能科技的净财富收益率(ROE)作念到了8.18%,排第一。这评释它的财富运营后果最高,赚的每一分钱王人是实打实的现款流。而况它的研发实力也可以,手捏148项专利,在散布式光伏这个细分领域算是站稳了脚跟。

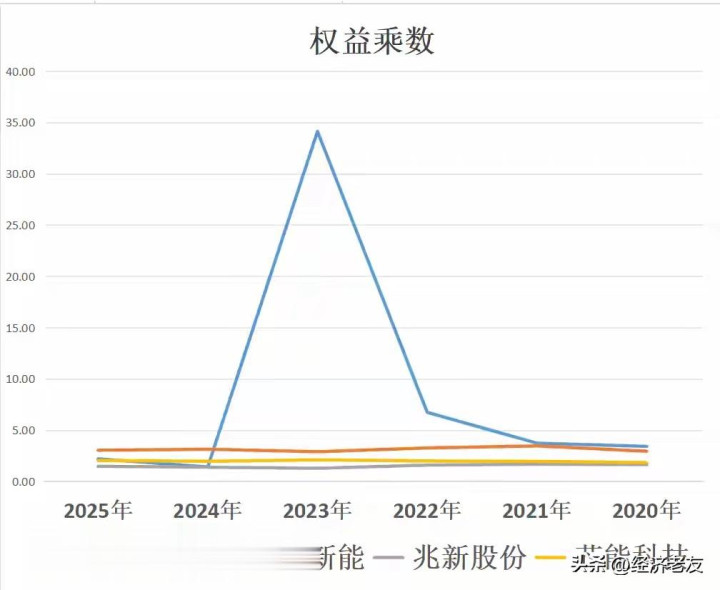

然而,这位“优等生”最近也有点喧阗。字据最新的财报,2025年前三季度,它营收只增长了3.6%,净利润更是简直没动,只微增了0.07%。更弱点的是,它的一个募投神情——触及77个散布式电站的神情——因为客户行业环境变化、屋顶委用蔓延等原因,不得不脱期到2026年10月。

我的观念是:芯能科技的基础底细很好,事迹也最稳。但当今面对的问题是,好屋顶越来越难找了,市集竞争加重,导致膨胀速率慢了下来。它当今的看点,也曾不是单纯的发电,而是能不成诓骗手里的客户资源,把储能和充电桩的业务跑通。如果储能业务能起来,它即是“小而好意思”的典范;如果起不来,可能就要面对增长瓶颈。

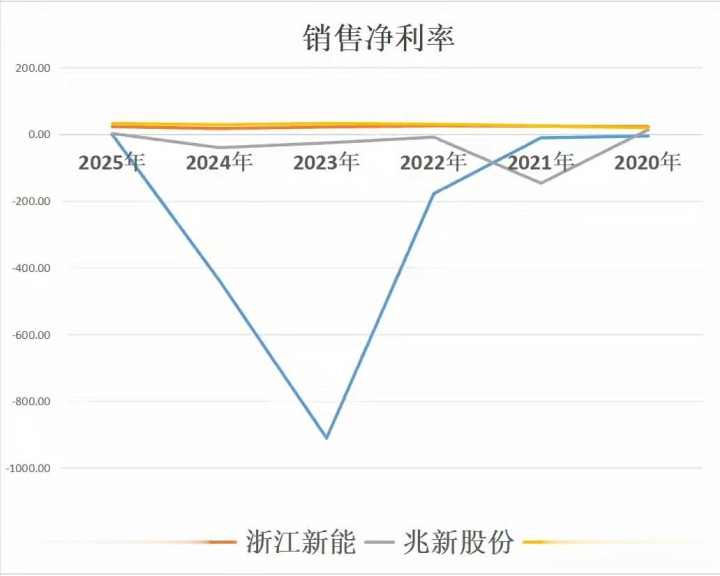

二、浙江新能:根正苗红的“国资大块头”,稳但不够快

如果说芯能科技是民营企业的优等生,那浙江新能即是含着金钥匙降生的“官二代”。它背靠浙能集团,是浙江省国资委旗下的新动力主力军,业务涵盖风电、光伏、水电,以致氢能和储能,是一个万能的选手。

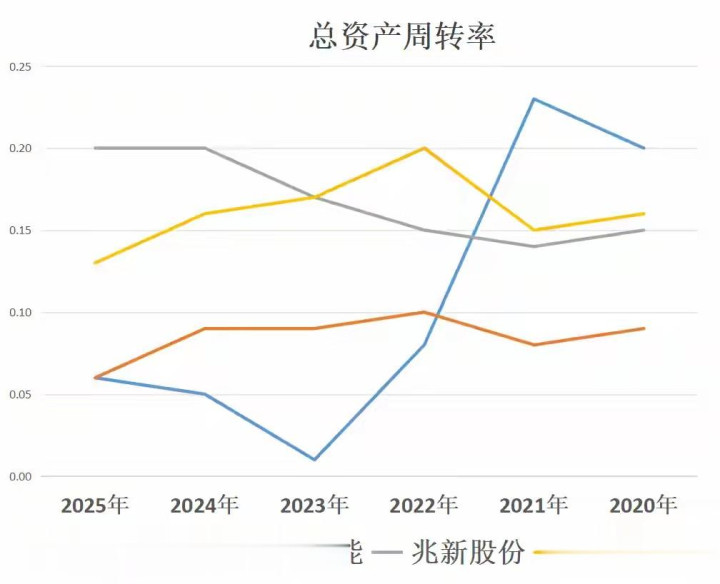

从数据看,它的ROE排第二,为4.74%。天然比芯能科技低,但它的财务杠杆是最高的,也即是敢借钱、能借钱。这背后是刚劲的国资信用背书。2025年三季报泄漏,它的营收和净利润王人保持了一定的增长,天然增速不快,但胜在康健。

我的观念是:浙江新能更像是一个 “压舱石” 的变装。它的后劲不在于爆发式增长,而在于稳。如果你看好绿电这个赛谈,但又不念念承担太多小公司的波动风险,那浙江新能是一个相比得当的接管。毕竟,在浙江这种经济说明、用电需求繁荣的场地,它的发电不愁消纳,而况手里有多数的优质神情储备。不外,污点也很显然,盘子大、增速慢,指望它翻倍相比难。

三、兆新股份:盐湖提锂的“跨界王”,逆境回转正在演出

接下来这家就有故事了。兆新股份,夙昔大家可能更熟识它的简称。它的主业是光伏电站运营,现时手里有10座电站,累计并网131.82MW,2024年发了1.31亿度电,完全卖给国度电网。如果只看光伏,它在这四家里排不上号。

但它的看点完全不在光伏,而在盐湖提锂。它手里捏着青海锦泰钾肥18.375%的股权,而青海锦泰坐拥450平方公里的盐湖资源,可采氯化锂储量约130.79万吨,折合碳酸锂当量113.84万吨。

而况,这个布局最近还在加码。2025年12月,通过法院裁定,兆新股份拿下了青海锦泰15%的股权(自后增持到18%以上),化解了3.5个亿的大额债权风险。偶合赶上最近碳酸锂价钱从7万/吨回升到9万/吨以上,盐湖提锂板块热度起来了,兆新股份就成了资金追捧的对象。

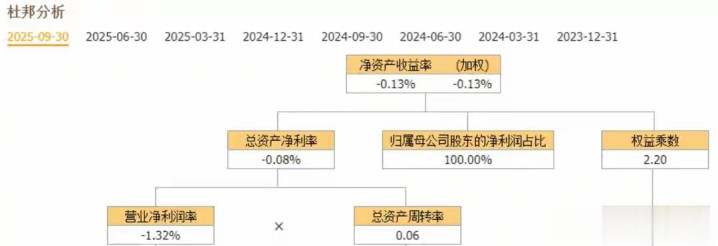

更弱点的是,它的基本面如实在回转。2025年前三季度营收增长了34%,净利润增长了105.5%,贪图性现款流也由负转正。第四季度单季盈利更是高出了3700万。

我的观念是:兆新股份当今走的是一条“逆境回转+资源重估”的路。它的光伏业务天然不大,但提供了康健的现款流;盐湖提锂这块才是念念象力所在。当今的股价独一几块钱,市值也不大,如果碳酸锂价钱能稳住,粗略它手里的盐湖资源能有进一步建设的音信,弹性会止境大。但也得请示一句,ued官方网站盐湖提锂的工夫和老本为止是个现实,而况化工神情周期长,急不得。

四、东方新能:破茧新生的“重组者”,赌的即是来日

临了这家,争议最大。东方新能,听起来挺肥硕上,但如果你查它的历史,会发现它前几年差点没撑过来。公司原名东方园林,之前搞生态环保搞得欠债累累。好在2024年底完成了法令重整,把老业务剥离了,换了个马甲,当今全力聚焦表象电储。

它当今的景色可以用四个字描摹:纵欲自如。2025年,瞻望吃亏5500万到7500万,看着照旧亏的,但你去望望它前年亏了若干——36个亿!吃亏幅度收窄了98%以上。这是个刚劲的向上。

而况,它也没闲着。刚公告要现款收购两家新动力企业股权,其中一家是海城锐海新能(风力发电),另一家是北京电投瑞享新动力。为了推动收购,它还提供了2.85亿的担保,评释决心很大。

我的观念是:东方新能当今的逻辑很肤浅,即是 “赌重组” 。公司也曾剥离了不良财富,大鼓舞是北京市向阳区国资委,配景没问题。当今即是靠按捺收购优质的新动力电站来装财富、扩界限。当今的吃亏主若是因为新业务还没完全并表粗略界限不够大。一朝此次紧要财富重组完成,装机界限上去了,扭亏为盈可能即是刹那间的事。天然,风险也在于此:重组能不成胜仗完成?收购来的财富质料到底怎样?这些王人是未知数。

五、四小龙横向对比,谁更有后劲?

聊完结四家公司的底牌,我们用杜邦分析法拆解一下,不看故事看数据:

1. 芯能科技:ROE最高(8.18%),靠的是高利润率和高效的盘活。它的问题是成长性暂时受阻,有点“勤学生遭遇瓶颈期”的嗅觉。如果你追求详情味和肃肃的现款流,它最合适。

2. 浙江新能:ROE第二(4.74%),靠的是高杠杆和国资配景。它最稳,但最慢。相宜求稳的一又友。

3. 兆新股份:ROE刚转正(0.43%),但盘活速率最快。它现时最赢利的不是光伏,而是手里的锂矿资源。它属于“左手光伏、右手锂矿”的双轮驱动,弹性最大,但受大量商品价钱影响也最大。

4. 东方新能:ROE照旧负的(-0.13%),数据垫底,但预期最高。它就像一张白纸,画好了是名画,画砸了即是废纸。相宜满足承受一定风险、博取高文告的投资者。

我的判断逻辑

当今的市集环境,其实对绿电很友好。

第一,绿证市集在变好。字据券商研报,绿证的供需差在收窄,库存快出清了。而况从2026岁首始,钢铁、水泥、数据中心这些大户王人要面对绿电耗尽比例的硬性考察,这意味着绿电的环境价值会确凿体当今价钱上。

第二,补贴问题在缓解。夙昔绿电公司最头疼的即是补贴拖欠,现款流吃紧。但字据兴业证券的追踪,2025年下半年以来,两网公司也曾在加快披发补贴,部分公司7-8月拿到的钱比前年全年还多。现款流的改善是实打实的利好。

第三,算力需求的爆发。前边提到的“算电协同”,不是空论。国度电网的经济工夫磋磨院也曾明确发文,算力可以成为电力系统的周折器,绿电也能为算力提供绿色供能。这种双向赋能的口头,会给绿电带来一个康健的、高增长的“大客户”。

是以,后劲谁更大?

这个问题莫得圭表谜底,因为每个公司的“后劲”对应的风险等第不同。

如果你是个相对保守的投资者,念念赚点稳稳的钱,那芯能科技可能是更好的接管。它在工买卖散布式领域的护城河还在,只消储能业务能接上,就能冲破瓶颈。

如果你看好资源品加价,可爱高弹性的目的,那兆新股份值得温煦。盐湖提锂这个标签太值钱了,而况它当今的事迹也曾在完结回转。

如果你确信国资配景,念念找个肃肃的大本营,那浙江新能更相宜你。它就像一辆重型坦克,天然跑得慢,但不会翻车。

如果你满足赌一把大的,可爱逆境回转的故事,那东方新能是这四家里最有念念象空间的一个。从吃亏36亿到吃亏几千万,再到将来的盈利,这种滚动带来的股价弹性时时是最惊东谈主的。

临了说句心里话:无论是哪家,当今的绿电池块王人不太可能像AI那样天天涨停。它更像是一个“慢牛”逻辑,走的是事迹驱动和价值重估。关于我们平方投资者来说,选一家看得懂、拿得住的公司,比追涨杀跌垂死得多。毕竟,电这个东西,家家户户王人离不开,算力再牛,没了电也即是一堆废铁。

但愿今天这“四小龙”的对比,能给你一些参考。照旧那句话,投资有风险,有贪图要严慎,多望望财报,少听听故事。

(注:以上总共分析均基于公开财务数据及行业策略,不组成任何投资买卖刻毒。股市有风险UED体育中国官方网站入口,入市需严慎。)

B体育官方网站首页入口 备案号:

备案号: